Cách xác định số tiền bảo hiểm khi tham gia: Bao nhiêu là đủ?

Một trong những câu hỏi phổ biến nhất khi tham gia bảo hiểm nhân thọ hoặc bảo hiểm sức khỏe là: “Tôi nên tham gia số tiền bảo hiểm bao nhiêu là phù hợp?”. Câu trả lời không nên dựa vào cảm tính, mà cần dựa trên nhu cầu bảo vệ thực tế, trách nhiệm tài chính hiện tại và khả năng duy trì hợp đồng dài hạn.

Nhiều người cho rằng số tiền bảo hiểm càng cao càng tốt. Ngược lại, không ít người chỉ lựa chọn mức phí thấp nhất để tiết kiệm chi phí. Tuy nhiên, cả hai cách tiếp cận này đều chưa phải là lựa chọn tối ưu.

Một giải pháp phù hợp không chỉ giúp bảo vệ gia đình trước những rủi ro bất ngờ mà còn phải cân đối với kế hoạch tài chính cá nhân, không gây áp lực đóng phí quá lớn trong tương lai.

1. Số tiền bảo hiểm là gì?

Số tiền bảo hiểm, thường được gọi là Sum Assured, là mức quyền lợi mà doanh nghiệp bảo hiểm cam kết chi trả khi xảy ra các sự kiện bảo hiểm theo quy định trong hợp đồng. Đây là cơ sở quan trọng để xác định mức độ bảo vệ tài chính dành cho bản thân và gia đình.

Ví dụ, nếu hợp đồng có số tiền bảo hiểm là 1 tỷ đồng, khi xảy ra rủi ro thuộc phạm vi bảo hiểm, doanh nghiệp sẽ chi trả theo đúng điều khoản, điều kiện và giới hạn quyền lợi của sản phẩm dựa trên con số gốc này.

Số tiền bảo hiểm không nên được hiểu đơn giản là “mua bao nhiêu cho đẹp hồ sơ”. Đây là con số đại diện cho năng lực tài chính mà gia đình cần có nếu người được bảo hiểm gặp biến cố lớn.

2. Vì sao không nên chọn số tiền bảo hiểm theo cảm tính?

Phần lớn khách hàng thường chọn số tiền bảo hiểm theo cảm tính: nghe theo lời giới thiệu của người quen, chọn một mức phí cố định vừa túi tiền mỗi tháng hoặc sao chép nguyên mẫu hợp đồng của người khác.

Tuy nhiên, bảo hiểm là sản phẩm cần được thiết kế theo từng cá nhân, vì mỗi người có hoàn cảnh tài chính và trách nhiệm gia đình khác nhau.

- Mức thu nhập và khả năng tích lũy khác nhau.

- Trách nhiệm với con cái, cha mẹ già hoặc người phụ thuộc khác nhau.

- Các khoản nợ vay mua nhà, vay kinh doanh, vay tiêu dùng khác nhau.

- Mức độ rủi ro theo từng ngành nghề và tình trạng sức khỏe khác nhau.

Vì vậy, một số tiền bảo hiểm vừa vặn với người này hoàn toàn có thể là quá thiếu hoặc quá thừa đối với người khác.

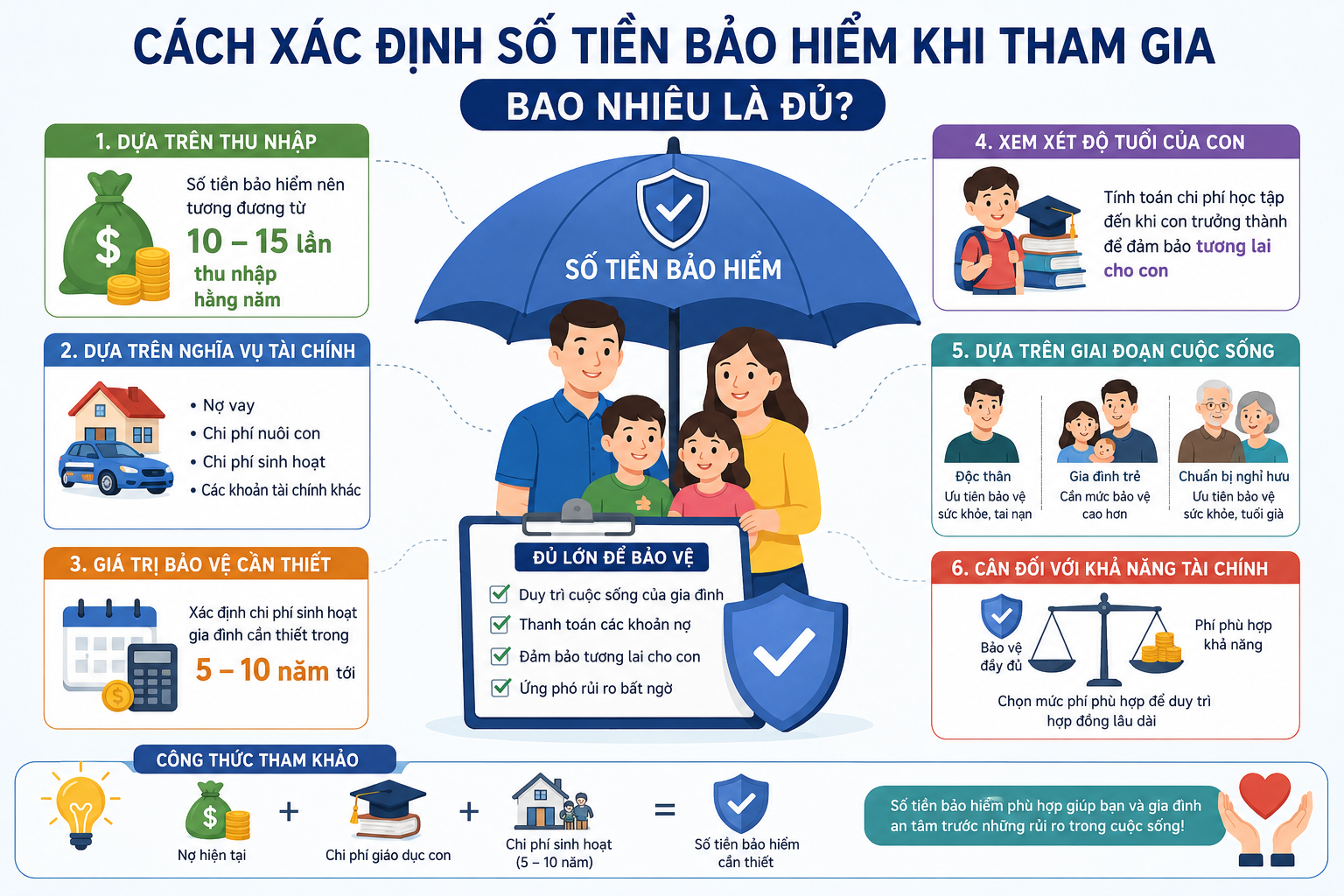

3. Ba nguyên tắc xác định số tiền bảo hiểm chuẩn chuyên gia

Để tìm được con số phù hợp, có thể tiếp cận theo ba phương pháp dưới đây.

Dựa trên thu nhập hằng năm

Đây là phương pháp phổ biến. Số tiền bảo hiểm lý tưởng thường được tham khảo ở mức tương đương 10 – 15 lần thu nhập hằng năm của người trụ cột, nhằm giúp gia đình có nguồn tài chính thay thế trong nhiều năm nếu rủi ro xảy ra.

Ví dụ: nếu thu nhập là 20 triệu đồng/tháng, tương đương 240 triệu đồng/năm, mức bảo vệ tối thiểu theo 10 năm là 2,4 tỷ đồng; mức bảo vệ khuyến nghị theo 15 năm là 3,6 tỷ đồng.

Dựa trên nghĩa vụ tài chính và chi phí sinh hoạt

Nếu muốn sát với thực tế hơn, cần liệt kê toàn bộ trách nhiệm tài chính hiện tại: khoản nợ vay, chi phí nuôi con, học phí, chi phí sinh hoạt gia đình, tiền chăm sóc cha mẹ già và các khoản cần duy trì trong 5–10 năm tới.

Cách này giúp xác định số tiền bảo hiểm dựa trên điều gia đình thật sự cần, thay vì chọn một con số theo cảm giác.

Dựa trên giai đoạn cuộc sống

Người độc thân có thể ưu tiên bảo hiểm tai nạn, sức khỏe và bệnh hiểm nghèo với mức bảo vệ tham khảo từ 500 triệu đến 2 tỷ đồng.

Gia đình trẻ có con nhỏ thường là nhóm cần mức bảo vệ cao hơn, có thể từ 2–5 tỷ đồng hoặc cao hơn tùy trách nhiệm tài chính. Người chuẩn bị nghỉ hưu thường dịch chuyển nhu cầu sang chăm sóc y tế và sức khỏe tuổi già, không nhất thiết phải mua mức bảo vệ tử vong quá lớn.

4. Công thức tính nhanh số tiền bảo hiểm

Khách hàng có thể tự tính nhanh nhu cầu bảo vệ của mình bằng công thức tổng quát sau:

Công thức tham khảo

Số tiền bảo hiểm cần có = Tổng nợ hiện tại + Chi phí giáo dục của con + Chi phí sinh hoạt gia đình trong 5–10 nămBảng dưới đây minh họa một trường hợp cụ thể:

| Khoản mục cần bảo vệ | Giá trị tính toán |

|---|---|

| Các khoản nợ vay hiện tại như nhà, xe, vay kinh doanh | 800 triệu đồng |

| Chi phí học tập dự phòng cho con | 700 triệu đồng |

| Chi phí sinh hoạt gia đình cơ bản trong 10 năm | 2 tỷ đồng |

| Tổng nhu cầu bảo vệ thực tế | 3,5 tỷ đồng |

Trong ví dụ này, thay vì chọn một con số ngẫu nhiên, mức 3,5 tỷ đồng là mức bảo vệ sát hơn với trách nhiệm tài chính thực tế của gia đình.

5. Những sai lầm thường gặp khi hoàn thiện hợp đồng

Chọn mức bảo vệ quá thấp

Nhiều người tham gia bảo hiểm chỉ để “có hợp đồng”. Ví dụ, một người thu nhập 50 triệu đồng/tháng nhưng số tiền bảo hiểm chỉ 300 triệu đồng, thì khi biến cố lớn xảy ra, số tiền này có thể chỉ đủ duy trì cuộc sống gia đình trong vài tháng.

Chọn mức bảo vệ quá cao so với thu nhập

Ngược lại, cố gắng đóng phí vượt quá khả năng tài chính, chẳng hạn vượt quá 15–20% thu nhập năm, có thể tạo áp lực lớn. Khi hợp đồng bị hủy, mất hiệu lực hoặc không thể duy trì dài hạn, quyền lợi bảo vệ cũng bị ảnh hưởng.

Chỉ quan tâm đến yếu tố tích lũy hoặc lời lỗ

Bản chất cốt lõi của bảo hiểm là bảo vệ và quản trị rủi ro. Khách hàng nên ưu tiên số tiền bảo hiểm đủ lớn trước khi cân nhắc đến bài toán tích lũy hoặc đầu tư sinh lời.

Một hợp đồng có phí thấp nhưng bảo vệ quá ít có thể không đủ ý nghĩa khi rủi ro xảy ra. Một hợp đồng có quyền lợi cao nhưng phí quá sức lại dễ đứt gánh giữa đường. Điểm tối ưu nằm ở sự cân bằng giữa nhu cầu bảo vệ và khả năng duy trì.

Kết luận: Bảo hiểm bao nhiêu là đủ?

Không có một con số cố định cho tất cả mọi người. Thay vì tự hỏi “Tôi nên đóng phí bảo hiểm bao nhiêu mỗi tháng?”, hãy thay đổi câu hỏi thành:

“Gia đình tôi cần được bù đắp bao nhiêu tiền nếu ngày mai nguồn thu nhập chính không còn?”

Khi trả lời được câu hỏi đó, khách hàng sẽ tìm ra số tiền bảo hiểm phù hợp hơn. Một kế hoạch bảo hiểm tốt không phải là kế hoạch có mức phí cao nhất, mà là kế hoạch bảo vệ gia đình hiệu quả nhất và có thể duy trì bền vững lâu dài.

Cần xác định số tiền bảo hiểm phù hợp cho gia đình?

TTMT có thể hỗ trợ phân tích nhu cầu bảo vệ thực tế dựa trên thu nhập, đánh giá nghĩa vụ tài chính hiện tại và thiết kế giải pháp cá nhân hóa theo từng giai đoạn cuộc sống.

Liên hệ tư vấn